A digitális pénzügyek világában a banki átutalások már régóta a mindennapok részét képezik. Azonban az elmúlt években egyre nagyobb teret hódít a bankkártyás utalás lehetősége, amely sokak számára kényelmes és gyors alternatívát kínál a hagyományos tranzakciókkal szemben. Ez a módszer lehetővé teszi, hogy pénzt küldjünk valakinek közvetlenül a bankszámlájához kapcsolt bankkártyájára, anélkül, hogy ismernénk a bankszámlaszámát.

A technológia fejlődésével és az okostelefonok elterjedésével a pénzügyi szolgáltatások is egyre inkább mobilcentrikussá válnak. A bankkártyás pénzküldés egy tipikus példája ennek a tendenciának, hiszen gyakran mobilapplikációkon vagy online platformokon keresztül történik. Bár elsőre egyszerűnek tűnik, számos fontos részletre oda kell figyelni, mint például a feltételek, a lépések, a tranzakciós limitek és természetesen a felmerülő díjak.

Cikkünkben részletesen bemutatjuk a bankkártyás utalások világát, feltárva a működési elvét, a lehetséges forgatókönyveket, a gyakorlati lépéseket, valamint a felhasználók számára legfontosabb szempontokat, mint a költségek és a biztonság. Célunk, hogy teljes körű tájékoztatást nyújtsunk, segítve az olvasókat abban, hogy magabiztosan és tájékozottan használhassák ezt a modern fizetési módszert.

A bankkártyás utalás fogalma és működési elve

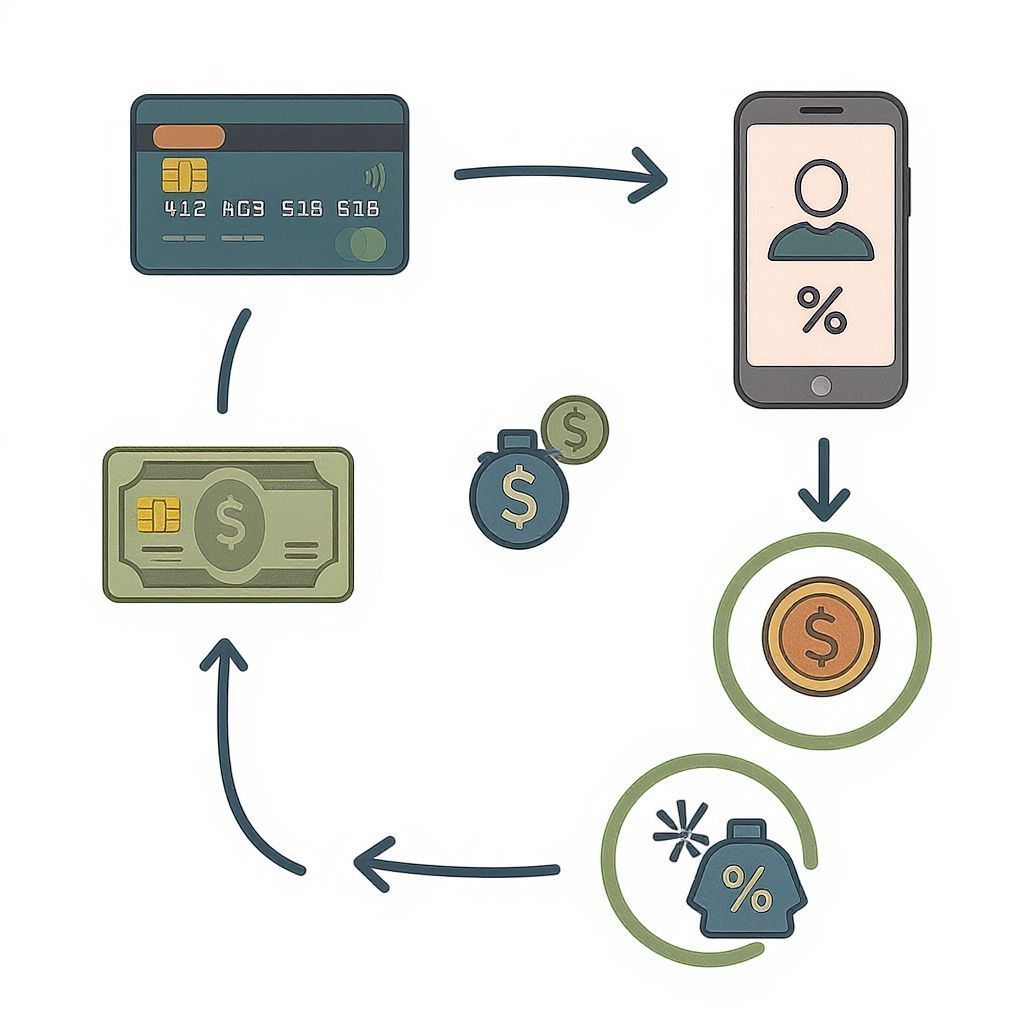

A bankkártyás utalás, vagy más néven kártyáról kártyára történő pénzküldés (P2P – peer-to-peer), egy olyan elektronikus pénzátutalási forma, amely során a feladó bankszámlájához kapcsolt bankkártyájáról küld pénzt a címzett bankszámlájához kapcsolt bankkártyájára. A tranzakció lebonyolításához jellemzően elegendő a címzett 16 jegyű bankkártyaszámának ismerete, ellentétben a hagyományos banki átutalásokkal, ahol a bankszámlaszám (IBAN) szükséges.

Ez a fizetési mód alapvetően a kártyatársaságok (Visa, Mastercard) hálózatán keresztül valósul meg, nem pedig a bankközi elszámolási rendszereken (pl. GIRO) keresztül. Ez az oka annak, hogy a bankkártyás utalások gyakran gyorsabbak lehetnek a hagyományos banki átutalásoknál, különösen nemzetközi viszonylatban. A folyamatban kulcsszerepet játszanak a fizetési szolgáltatók (PSP-k), akik technikai infrastruktúrát és biztonsági megoldásokat biztosítanak a tranzakciók lebonyolításához.

Amikor egy felhasználó bankkártyás utalást kezdeményez, lényegében egy „push” típusú tranzakciót indít el. A feladó kártyájáról a pénz a kártyatársaság hálózatán keresztül jut el a címzett kártyájához. Fontos megjegyezni, hogy bár a pénz a kártyára érkezik, az valójában a kártyához tartozó bankszámlán íródik jóvá. Ezért a címzettnek nem feltétlenül kell használnia a fizikai kártyát ahhoz, hogy hozzáférjen az összeghez; az a bankszámláján jelenik meg, és onnan már a szokásos módon felhasználható.

A bankkártyás utalás modern és gyors alternatíva a hagyományos pénzátutalásokra, amely a kártyatársaságok hálózatán keresztül valósul meg, mindössze a címzett kártyaszámának ismeretével.

Hogyan különbözik a hagyományos banki átutalástól?

A hagyományos banki átutalás és a bankkártyás utalás közötti alapvető különbség a mögöttes infrastruktúrában és a szükséges adatokban rejlik. A hagyományos átutalás a bankszámlák közötti közvetlen pénzmozgást jelenti, amelyhez a feladó és a címzett bankszámlaszámára (IBAN) van szükség. Magyarországon ezek a tranzakciók jellemzően a GIRO Zrt. által üzemeltetett bankközi elszámolási rendszeren keresztül zajlanak, és az azonnali fizetési rendszer (AFR) bevezetésével már másodpercek alatt teljesülhetnek.

Ezzel szemben a bankkártyás utalás a kártyatársaságok (Visa, Mastercard) hálózatát használja. Itt nem bankszámlaszám, hanem a bankkártya száma a kulcsfontosságú azonosító. A tranzakció egy fizetési szolgáltató (PSP) segítségével indul, amely a feladó bankkártyájáról „lehívja” az összeget, majd a kártyatársaság hálózatán keresztül „ráküldi” a címzett bankkártyájára. Bár a pénz valójában a kártyához tartozó bankszámlán jelenik meg, a technikai útvonal eltérő.

A sebesség tekintetében mindkét rendszer képes gyors tranzakciókra, de a bankkártyás utalásnál a nemzetközi tranzakciók is gyakran gyorsabban érkeznek meg, mint a hagyományos SWIFT alapú nemzetközi átutalások. Díjazás szempontjából is eltérések mutatkoznak: a hagyományos banki átutalások díjai gyakran alacsonyabbak lehetnek belföldön, míg a bankkártyás utalásoknál a szolgáltatói díjak magasabbak lehetnek, különösen kisebb összegek esetén.

Mikor lehetséges bankkártyás utalást kezdeményezni?

A bankkártyás utalás egyre szélesebb körben elérhető szolgáltatás, de fontos tisztában lenni azokkal a feltételekkel és körülményekkel, amelyek mellett alkalmazható. Elsősorban magánszemélyek közötti pénzküldésre optimalizálták, de bizonyos esetekben kisebb szolgáltatások, például online platformokon keresztül történő fizetések lebonyolítására is alkalmas lehet.

A leggyakoribb felhasználási esetek közé tartozik, amikor barátok vagy családtagok között kell pénzt küldeni, például egy közös vacsora költségeinek megosztása, ajándékok összeadása, vagy sürgős segítségnyújtás. Ilyenkor a gyorsaság és az egyszerűség a fő szempont, hiszen nem mindig áll rendelkezésre a bankszámlaszám, de a kártyaszám könnyebben beszerezhető.

Fontos feltétel a tranzakció lebonyolításához, hogy mind a feladó, mind a címzett érvényes bankkártyával rendelkezzen, amely alkalmas az ilyen típusú tranzakciókra. Általában a Visa és Mastercard betéti és hitelkártyák is elfogadottak, de bizonyos bankok vagy kártyatípusok korlátozhatják a szolgáltatás igénybevételét. Mindig érdemes ellenőrizni a saját bankunk vagy a választott fizetési szolgáltató feltételeit.

Tipikus felhasználási esetek és a szükséges feltételek

A bankkártyás utalás számos élethelyzetben kínál praktikus megoldást. Gondoljunk csak arra, amikor egy spontán eseményen, például egy közös kiránduláson valakinek előre ki kell fizetnie a belépőket, és a többiek azonnal, egyszerűen szeretnék visszaadni a rájuk eső részt. Ilyenkor a kártyáról kártyára történő átutalás ideális, hiszen nem kell banki nyitvatartási időhöz igazodni, és a pénz szinte azonnal megérkezhet.

Egy másik gyakori forgatókönyv a kisebb online eladások vagy szolgáltatások kifizetése. Ha valaki például egy használt terméket ad el egy online piactéren, és a vevőnek nincs lehetősége személyesen átadni a készpénzt, a bankkártyás utalás gyors és biztonságos módja lehet a tranzakció lebonyolításának. Természetesen ehhez mindkét félnek rendelkeznie kell olyan bankkártyával, amely alkalmas a pénz fogadására és küldésére.

A feltételek között kiemelten fontos a kártya érvényessége és a mögötte álló bankszámla állapota. A feladó kártyáján elegendő fedezetnek kell lennie, a címzett kártyájának pedig aktívnak kell lennie a pénz fogadásához. Egyes bankok vagy szolgáltatók további feltételeket is szabhatnak, például bizonyos kártyatípusok (pl. prepaid kártyák) kizárását, vagy csak bizonyos országok közötti utalások engedélyezését. Mindig érdemes tájékozódni a szolgáltató honlapján vagy ügyfélszolgálatán.

Nemzetközi utalások lehetőségei bankkártyával

A nemzetközi bankkártyás utalások különösen vonzóak lehetnek a gyorsaságuk és egyszerűségük miatt. Hagyományosan a nemzetközi pénzátutalások (SWIFT utalások) lassúak és drágák voltak, gyakran több napot is igénybe véve és jelentős díjakkal terhelve a feladót és a címzettet egyaránt. A kártyáról kártyára történő átutalás ezt a folyamatot képes felgyorsítani, mivel a kártyatársaságok globális hálózatán keresztül történik.

Ez a módszer különösen hasznos lehet, ha külföldön élő családtagoknak vagy barátoknak szeretnénk pénzt küldeni. A tranzakcióhoz továbbra is csak a címzett bankkártyaszámára van szükség, de figyelembe kell venni, hogy a különböző országok bankjai eltérő díjszabással és feldolgozási időkkel dolgozhatnak. Emellett a valutaváltás is fontos tényező, amely további költségeket generálhat, és befolyásolhatja a véglegesen megérkező összeget.

Számos online fizetési szolgáltató és fintech vállalat specializálódott a nemzetközi bankkártyás utalásokra, optimalizálva a díjakat és a sebességet. Ezek a platformok gyakran kedvezőbb átváltási árfolyamokat kínálnak, mint a hagyományos bankok. Fontos azonban ellenőrizni, hogy a kiválasztott szolgáltató támogatja-e a kívánt országok közötti átutalásokat, és milyen limitek vonatkoznak azokra. A biztonság itt is kiemelt szempont, ezért csak megbízható, szabályozott szolgáltatókat érdemes igénybe venni.

A bankkártyás utalás lépései részletesen

A bankkártyás utalás folyamata általában rendkívül egyszerű és intuitív, mégis érdemes részletesen áttekinteni a lépéseket, hogy elkerüljük a hibákat és biztosítsuk a tranzakció zökkenőmentes lebonyolítását. A legtöbb szolgáltató hasonló felületet és eljárást alkalmaz, de kisebb eltérések előfordulhatnak.

Az első és legfontosabb lépés a megfelelő platform kiválasztása. Ez lehet a saját bankunk mobilapplikációja, egy harmadik fél által üzemeltetett fizetési szolgáltató (PSP) weboldala vagy applikációja. Miután kiválasztottuk a szolgáltatót és beléptünk a felületre, meg kell keresnünk a „pénzküldés kártyára” vagy „bankkártyás utalás” opciót.

Ezt követően meg kell adnunk a tranzakcióhoz szükséges adatokat. A feladó oldaláról ez jellemzően a saját bankkártyánk adatai (kártyaszám, lejárati dátum, CVV/CVC kód), valamint a küldeni kívánt összeg. A címzett oldaláról pedig a legfontosabb adat a 16 jegyű bankkártyaszám. Egyes esetekben a címzett nevét is kérhetik, de ez nem mindig kötelező.

Feladó oldaláról: Adatok megadása és a tranzakció jóváhagyása

Amikor a feladó bankkártyás utalást kezdeményez, az első lépés a saját bankkártyájának adatainak biztonságos megadása. Ez magában foglalja a 16 jegyű kártyaszámot, a kártyán feltüntetett lejárati dátumot (hónap/év), valamint a kártya hátoldalán található háromjegyű CVV/CVC biztonsági kódot. Ezek az adatok elengedhetetlenek a tranzakció azonosításához és a feladó bankjának értesítéséhez.

Ezután meg kell adni a küldeni kívánt összeget és a tranzakció devizanemét. Itt érdemes figyelni az esetleges valutaváltási árfolyamokra és díjakra, különösen nemzetközi utalás esetén. Miután minden adatot megadtunk, a rendszer általában megjelenít egy összefoglalót a tranzakcióról, beleértve az összeget, a címzett kártyaszámát és az esetleges díjakat.

A tranzakció véglegesítéséhez gyakran szükség van egy erős ügyfél-azonosításra (SCA), amelyet a 3D Secure protokoll biztosít. Ez lehet egy SMS-ben kapott kód megadása, egy mobilbanki applikációban történő jóváhagyás, vagy ujjlenyomattal/arcfelismeréssel történő azonosítás. Ez a lépés jelentősen növeli a biztonságot, megakadályozva az illetéktelen tranzakciókat.

Címzett oldaláról: Célkártya adatai és a pénz fogadása

A címzett oldaláról a bankkártyás utalás fogadása sokkal egyszerűbb, mint a feladása. A legfontosabb, hogy a feladónak megadjuk a 16 jegyű bankkártyaszámunkat. Fontos, hogy ez egy érvényes, aktív bankkártya legyen, amelyhez egy bankszámla is tartozik. A kártya típusa (Visa, Mastercard) általában nem okoz problémát, de mindig érdemes ellenőrizni, hogy a szolgáltató támogatja-e a címzett kártyájának kibocsátó bankját.

Miután a feladó elindította a tranzakciót és azt jóváhagyta, a pénz a kártyatársaság hálózatán keresztül eljut a címzett bankjához. A bank ezután jóváírja az összeget a címzett kártyájához tartozó bankszámláján. A pénz megjelenési ideje változó lehet, de a legtöbb esetben néhány percen belül, vagy legfeljebb néhány órán belül megjelenik a számlán. Ritkán, például hétvégén vagy ünnepnapokon, ez az idő eltarthat 1-2 munkanapig is.

A címzettnek nem kell semmilyen további lépést tennie a pénz fogadásához. Amint az összeg jóváírásra került a bankszámláján, az azonnal felhasználhatóvá válik, akár készpénzfelvételre, akár további bankkártyás fizetésekre. Fontos, hogy a címzett rendszeresen ellenőrizze bankszámlakivonatát vagy mobilbanki applikációját a beérkező összegek nyomon követéséhez.

A folyamat időtartama és véglegesítése

A bankkártyás utalások egyik legnagyobb előnye a sebesség. Míg a hagyományos banki átutalások régebben akár 1-2 munkanapot is igénybe vehettek, addig a bankkártyás tranzakciók gyakran azonnaliak, vagy legalábbis rendkívül gyorsak. Ez azt jelenti, hogy a feladó által elindított és jóváhagyott összeg akár percek alatt megjelenhet a címzett bankszámláján.

Ez a gyorsaság a kártyatársaságok (Visa, Mastercard) globális hálózatának és a modern fizetési rendszereknek köszönhető. Azonban fontos megjegyezni, hogy az „azonnali” jelleg nem mindig garantált. A tranzakció feldolgozási ideje függhet a feladó és a címzett bankjának belső rendszereitől, a tranzakció típusától (belföldi vagy nemzetközi), valamint attól, hogy hétköznap vagy hétvégén történik-e az utalás.

A legtöbb esetben a pénz néhány percen belül, de legfeljebb néhány órán belül megérkezik. Ritkán, például technikai problémák vagy szigorúbb biztonsági ellenőrzések esetén, ez az idő elhúzódhat 1-2 munkanapig is. A tranzakció véglegesítését a feladó általában egy visszaigazoló üzenetben, emailben vagy az applikációban látja, a címzett pedig bankszámlakivonatában vagy mobilbanki értesítésben. Mindig érdemes ellenőrizni a tranzakció státuszát mindkét oldalon.

Limitációk és korlátok a bankkártyás utalásoknál

Bár a bankkártyás utalás rendkívül kényelmes és gyors, fontos tisztában lenni azokkal a limitekkel és korlátokkal, amelyek befolyásolhatják a tranzakciókat. Ezek a korlátozások a biztonságot szolgálják, és a pénzmosás, valamint a csalások megelőzését célozzák, ugyanakkor a felhasználók számára is fontosak a tervezés során.

A limitek típusa és nagysága változó lehet, és több tényezőtől is függ: a kártyát kibocsátó banktól, a választott fizetési szolgáltatótól, a kártya típusától (betéti vagy hitelkártya), valamint attól is, hogy belföldi vagy nemzetközi utalásról van szó. Általában három fő kategóriába sorolhatók a korlátok: tranzakciós limitek, napi limitek és havi limitek.

Ezek a korlátok vonatkozhatnak az összegre (pl. maximum 100 000 Ft egy tranzakcióban), a darabszámra (pl. maximum 5 tranzakció naponta), vagy akár mindkettőre. Mindig érdemes előre tájékozódni a szolgáltató vagy a bank honlapján, hogy elkerüljük a kellemetlen meglepetéseket, amikor egy nagyobb összeget szeretnénk átutalni, vagy gyakran használjuk a szolgáltatást.

Tranzakciós, napi és havi limitek

A tranzakciós limitek azt az összeget határozzák meg, amelyet egyetlen bankkártyás utalással elküldhetünk. Ez a korlát bankonként és szolgáltatónként eltérő lehet, de jellemzően néhány százezer forintban, vagy több ezer euróban maximalizálódik. Ez a limit védi a felhasználót attól, hogy egyetlen hibás tranzakcióval túl nagy összeget küldjön el.

A napi limitek azt az összesített összeget vagy darabszámot jelentik, amelyet egy adott napon belül küldhetünk el bankkártyás utalással. Ha például egy bank naponta 300 000 Ft-os limitet szab meg, akkor hiába kezdeményezünk több kisebb utalást, az összeg nem haladhatja meg ezt a keretet. Hasonlóképpen, lehet, hogy csak 5 tranzakciót engedélyeznek 24 órán belül, függetlenül az összegtől.

A havi limitek a napi korlátokhoz hasonlóan működnek, de egy hosszabb időszakra, általában egy naptári hónapra vonatkoznak. Ezek a limitek jellemzően magasabbak, mint a napi limitek, de még mindig korlátozhatják a nagy értékű, rendszeres átutalásokat. Ezek a korlátok a visszaélések megelőzését szolgálják, és a felhasználók biztonságát garantálják.

A bankkártyás utalások limitei – legyen szó tranzakciós, napi vagy havi korlátokról – kulcsfontosságúak a biztonság és a pénzügyi szabályozás szempontjából, ezért mindig érdemes tájékozódni róluk.

Kártyatípusok szerinti eltérések és banki szabályozások

A bankkártya típusa jelentősen befolyásolhatja a bankkártyás utalásokra vonatkozó limiteket és feltételeket. A betéti kártyák (debit card) esetében a limitek általában a mögöttes bankszámla egyenlegétől függenek, és a bankok általában szigorúbb korlátokat szabhatnak meg a készpénzfelvételi vagy vásárlási limitekhez képest.

A hitelkártyák (credit card) esetében a helyzet bonyolultabb lehet. Bár technikailag lehetséges hitelkártyáról bankkártyás utalást kezdeményezni, sok bank ezt készpénzfelvételnek minősíti, ami jelentősen magasabb díjakkal és azonnali kamatfizetési kötelezettséggel járhat. Néhány bank teljesen tiltja a hitelkártyáról történő P2P utalásokat, vagy rendkívül alacsony limiteket szab meg.

A prepaid kártyák, vagy előre feltöltött kártyák esetében is speciális szabályok érvényesülhetnek. Ezek a kártyák gyakran alacsonyabb limitekkel rendelkeznek, és nem minden szolgáltató engedi meg róluk az utalásokat. Mindig alaposan olvassa el a kártyakibocsátó bank vagy a szolgáltató feltételeit, mielőtt bankkártyás utalást kezdeményezne vagy fogadna.

A bankkártyás utalások díjai és költségei

A bankkártyás utalások kényelmesek és gyorsak, de szinte soha nem ingyenesek. A tranzakciókhoz kapcsolódó díjak és költségek jelentősen eltérhetnek a szolgáltatótól, a tranzakció összegétől, a devizanemtől és attól is, hogy belföldi vagy nemzetközi utalásról van szó. Fontos, hogy a felhasználók tisztában legyenek ezekkel a költségekkel, mielőtt tranzakciót kezdeményeznek.

A díjakat általában a tranzakció összegének százalékában számítják fel, gyakran egy minimális díjjal kiegészítve. Ez azt jelenti, hogy kisebb összegek utalásakor a százalékos díj aránytalanul magasnak tűnhet, míg nagyobb összegeknél a fix díj jelentéktelenebbé válik. Néhány szolgáltató fix díjat is alkalmazhat, függetlenül az összegtől.

A költségek nem csak a feladót terhelhetik. Bizonyos esetekben a címzett bankja is felszámolhat díjat a beérkező bankkártyás utalásokért, bár ez ritkább. Különösen oda kell figyelni a nemzetközi utalásokra, ahol a valutaváltási árfolyamok és az ezzel járó felárak további költségeket generálhatnak, amelyek jelentősen csökkenthetik a címzetthez eljutó összeget.

Banki díjak és jutalékok

A bankok, mint a bankkártyák kibocsátói, gyakran felszámolnak díjakat a bankkártyás utalásokért, különösen, ha a szolgáltatást ők maguk nyújtják a mobilbanki alkalmazásukon vagy online felületükön keresztül. Ezek a díjak a banki szolgáltatási csomag részét képezhetik, vagy külön tételként jelenhetnek meg a tranzakció során.

A banki díjak mértéke széles skálán mozoghat. Egyes bankok fix díjat számolnak fel tranzakciónként, míg mások a küldött összeg bizonyos százalékát, gyakran egy minimális és maximális díjjal kiegészítve. Például, egy bank felszámolhat 0,5% díjat, de minimum 150 Ft-ot és maximum 1500 Ft-ot. Ez azt jelenti, hogy 10 000 Ft utalása esetén 150 Ft a díj, míg 500 000 Ft utalása esetén 1500 Ft.

Érdemes összehasonlítani a különböző bankok ajánlatait, ha rendszeresen használjuk ezt a szolgáltatást. Egyes bankszámlacsomagok tartalmazhatnak ingyenes bankkártyás utalásokat bizonyos limitekig, vagy kedvezőbb díjszabást kínálhatnak. Fontos a kondíciós lista alapos áttekintése, hogy elkerüljük a rejtett költségeket.

Szolgáltatói díjak (PSP-k) és valutaváltási költségek

A harmadik fél fizetési szolgáltatók (PSP-k), mint például a Wise, Revolut, vagy egyéb online pénzküldő platformok, szintén felszámolnak díjakat a bankkártyás utalásokért. Ezek a szolgáltatók gyakran a bankoknál kedvezőbb árfolyamokat és átláthatóbb díjstruktúrát kínálhatnak, különösen nemzetközi utalások esetén.

A PSP-k díjai hasonlóan épülnek fel, mint a banki díjak: általában egy százalékos díj, kiegészítve egy fix díjtétellel. Azonban az ő versenyelőnyük gyakran a valutaváltási árfolyamokban rejlik. Míg a hagyományos bankok gyakran „turista árfolyamot” alkalmaznak, ami kedvezőtlenebb a piaci középárfolyamnál, addig a PSP-k sokszor a piaci középárfolyamhoz közelítő árfolyamokon váltanak, vagy csak minimális felárat számolnak fel.

A valutaváltási díjak jelentős részét képezhetik a nemzetközi utalások összköltségének. Fontos ellenőrizni, hogy a szolgáltató milyen árfolyamon váltja a pénzt, és van-e rejtett felár. Néhány platform előre jelzi a pontosan megérkező összeget, ami nagyban megkönnyíti a tervezést és az összehasonlítást. Mindig érdemes több szolgáltatót is megvizsgálni a legkedvezőbb ajánlat megtalálásához.

Biztonság és adatvédelem a bankkártyás utalások során

A bankkártyás utalások kényelmesek, de mint minden online pénzügyi tranzakció, magukban hordozzák a biztonsági kockázatokat. Az adathalászat, a csalások és az illetéktelen hozzáférés veszélye valós, ezért kiemelten fontos, hogy a felhasználók tisztában legyenek a biztonsági protokollokkal és a védekezési lehetőségekkel. A pénzügyi intézmények és szolgáltatók folyamatosan fejlesztik rendszereiket, de a felhasználók felelőssége is nagy a biztonság megőrzésében.

A legfontosabb védelmi vonal a 3D Secure protokoll, amely extra biztonsági lépést iktat be az online bankkártyás fizetések és utalások során. Ez a rendszer biztosítja, hogy csak a kártya jogos tulajdonosa kezdeményezhessen tranzakciót, még akkor is, ha valaki megszerezte a kártya adatait. Emellett a személyes adatok védelme is kulcsfontosságú, hiszen az érzékeny pénzügyi információk illetéktelen kezekbe kerülve súlyos következményekkel járhatnak.

A felhasználóknak ébernek kell lenniük a gyanús üzenetekkel és weboldalakkal szemben, amelyek adathalász kísérleteket rejthetnek. Soha ne adják meg bankkártyaadataikat vagy személyes azonosítóikat nem megbízható forrásokon keresztül. A strong>erős jelszavak, a kétfaktoros hitelesítés és a rendszeres bankszámla-ellenőrzés mind hozzájárulnak a biztonságos bankkártyás utalásokhoz.

A 3D Secure protokoll szerepe

A 3D Secure egy olyan biztonsági protokoll, amelyet a Visa (Verified by Visa) és a Mastercard (Mastercard SecureCode) fejlesztett ki az online bankkártyás tranzakciók extra védelmére. Lényege, hogy a fizetés vagy utalás során egy további azonosítási lépést iktat be, amely megerősíti a kártyatulajdonos személyazonosságát.

Amikor egy 3D Secure-kompatibilis webhelyen bankkártyás utalást kezdeményezünk, a rendszer átirányít minket a kártyát kibocsátó bank oldalára. Itt egy egyedi azonosító kódot kell megadnunk, ami lehet egy SMS-ben kapott egyszeri jelszó, egy mobilbanki alkalmazásban történő megerősítés, vagy akár egy biometrikus azonosítás, például ujjlenyomat vagy arcfelismerés. Ez a lépés biztosítja, hogy csak a kártya jogos birtokosa hagyhassa jóvá a tranzakciót.

A 3D Secure használata jelentősen csökkenti a kártyacsalások kockázatát, mivel még akkor is védelmet nyújt, ha valaki megszerezte a kártyaszámot, a lejárati dátumot és a CVV/CVC kódot. A legtöbb modern online fizetési platform és bankkártyás utalási szolgáltatás automatikusan támogatja és megköveteli a 3D Secure használatát a biztonságos tranzakciók érdekében.

Adathalászat és csalások elkerülése

Az adathalászat (phishing) és a különböző online csalások komoly veszélyt jelentenek a bankkártyás utalások biztonságára. A csalók gyakran próbálják megtéveszteni a felhasználókat hamis weboldalakkal, e-mailekkel vagy SMS-ekkel, amelyek banknak vagy megbízható szolgáltatónak tűnnek, hogy megszerezzék a bankkártyaadatokat vagy a belépési jelszavakat.

A védekezés kulcsa a gyanú és az ellenőrzés. Soha ne kattintsunk gyanús linkekre, és mindig ellenőrizzük a weboldal URL-jét, mielőtt érzékeny adatokat adnánk meg. A biztonságos weboldalak címe „https://” előtaggal kezdődik, és egy lakat ikon látható a böngésző címsorában. Bankkártya adatokat csak megbízható, ismert fizetési platformokon adjunk meg.

Soha ne osszuk meg a bankkártyánk PIN kódját, CVV/CVC kódját, vagy a 3D Secure azonosító kódjait senkivel, még akkor sem, ha banki alkalmazottnak adja ki magát. A bank soha nem fogja ezeket az adatokat telefonon vagy e-mailben elkérni. Rendszeresen ellenőrizzük bankszámlakivonatunkat a gyanús tranzakciók felderítésére, és azonnal jelentsük bankunknak, ha bármilyen visszaélést tapasztalunk.

Mit tehetünk, ha hibás utalás történt?

Bár a bankkártyás utalások a legtöbb esetben zökkenőmentesen zajlanak, előfordulhat, hogy hibásan adunk meg adatokat, vagy tévedésből rossz címre küldjük a pénzt. Fontos tudni, hogy a bankkártyás utalások, ellentétben a hagyományos banki átutalásokkal, általában nem vonhatók vissza a tranzakció véglegesítése után.

Ha hibásan adtuk meg a kártyaszámot, és az nem egy létező kártyaszám volt, akkor a tranzakció valószínűleg sikertelen lesz, és az összeg rövid időn belül visszakerül a számlánkra. Azonban, ha a hibásan megadott kártyaszám egy létező, aktív kártyát takar, akkor a pénz jóváírásra kerül a téves címzett számláján, és a visszaigénylés rendkívül bonyolulttá válhat.

Ebben az esetben azonnal vegyük fel a kapcsolatot a saját bankunkkal vagy a fizetési szolgáltatóval, akin keresztül az utalás történt. Ők segíthetnek felvenni a kapcsolatot a téves címzett bankjával, és megpróbálhatják visszaszerezni az összeget. Azonban a siker nem garantált, és a folyamat hosszú időt vehet igénybe. Ezért kulcsfontosságú az adatok gondos ellenőrzése minden utalás előtt.

A bankkártyás utalás előnyei és hátrányai

A bankkártyás utalás egy modern fizetési megoldás, amely számos előnnyel jár a felhasználók számára, különösen a gyorsaság és a kényelem terén. Azonban, mint minden pénzügyi szolgáltatásnak, ennek is vannak hátrányai, amelyeket figyelembe kell venni a használat során. Fontos mérlegelni ezeket a szempontokat, hogy eldönthessük, mikor érdemes ezt a módszert választani a hagyományos banki átutalásokkal vagy egyéb fizetési megoldásokkal szemben.

Az előnyök között kiemelkedik az azonnali vagy rendkívül gyors átfutási idő, ami sürgős esetekben rendkívül hasznos lehet. Emellett a tranzakciók lebonyolításának egyszerűsége is vonzóvá teszi, hiszen gyakran elegendő egyetlen kártyaszám ismerete. A modern technológia, mint a mobilapplikációk és a 3D Secure, tovább növeli a felhasználói élményt és a biztonságot.

A hátrányok oldalon gyakran megjelennek a magasabb díjak, különösen kisebb összegek vagy nemzetközi utalások esetén. A limitek korlátozhatják a nagyobb értékű tranzakciókat, és a visszavonhatóság hiánya is komoly kockázatot jelenthet hibás utalás esetén. A biztonsági kockázatok, mint az adathalászat, szintén figyelmet igényelnek.

Előnyök: Sebesség, kényelem, egyszerűség

A sebesség az egyik legfőbb érv a bankkártyás utalások mellett. Míg a hagyományos banki átutalások – különösen nemzetközi szinten – napokat vehetnek igénybe, a kártyáról kártyára történő pénzküldés gyakran percek alatt, sőt, egyes esetekben azonnal megtörténik. Ez kritikus lehet sürgős pénzügyi helyzetekben, vagy amikor gyorsan kell pénzt küldeni egy távoli családtag számára.

A kényelem is jelentős előny. A tranzakciók mobiltelefonról vagy számítógépről is kezdeményezhetők, bármikor és bárhol, anélkül, hogy bankfiókba kellene menni vagy banki nyitvatartási időhöz igazodni. Az intuitív online felületek és mobilapplikációk felhasználóbarát élményt nyújtanak, minimálisra csökkentve a hibalehetőségeket.

Az egyszerűség abban rejlik, hogy a címzett bankszámlaszámának (IBAN) ismerete helyett elegendő a 16 jegyű bankkártyaszám. Ez megkönnyíti a pénzküldést olyan helyzetekben, ahol az IBAN nem áll rendelkezésre, vagy túl bonyolult lenne megosztani. A 3D Secure protokoll pedig extra biztonsági réteggel egészíti ki az egyszerű folyamatot.

Hátrányok: Díjak, limitek, visszavonhatóság hiánya

A díjak gyakran a bankkártyás utalások legjelentősebb hátrányai közé tartoznak. Bár a kényelemért és a sebességért fizetni kell, ezek a költségek, különösen kisebb összegek esetén, aránytalanul magasnak tűnhetnek a küldött összeghez képest. A százalékos díjak, fix minimum díjakkal kombinálva, gyorsan összeadódhatnak, és a nemzetközi utalásoknál a valutaváltási felárak tovább növelhetik a költségeket.

A limitek is korlátozhatják a felhasználók mozgásterét. A tranzakciós, napi és havi korlátok megakadályozhatják nagyobb összegek átutalását egyetlen alkalommal, vagy gyakori tranzakciók lebonyolítását. Ez problémát jelenthet például nagyobb értékű termékek megvásárlásakor, vagy ha valakinek jelentős összeget kell küldenie sürgősen.

Talán a legnagyobb kockázat a visszavonhatóság hiánya. Amint egy bankkártyás utalás sikeresen lezajlott és a pénz jóváírásra került a címzett számláján, azt rendkívül nehéz, ha nem lehetetlen visszavonni. Ez azt jelenti, hogy egy tévesen megadott kártyaszám vagy egy csalás áldozatává válva a pénz elvesztése valós veszély. Ezért az adatok rendkívül gondos ellenőrzése elengedhetetlen minden tranzakció előtt.

Alternatív fizetési megoldások és a bankkártyás utalás jövője

A digitális fizetési piac folyamatosan fejlődik, és a bankkártyás utalás csak egy a számos elérhető pénzküldési lehetőség közül. A felhasználók számára egyre több alternatíva áll rendelkezésre, amelyek eltérő előnyökkel és hátrányokkal járnak. Fontos áttekinteni ezeket a lehetőségeket, hogy tudatos döntést hozhassunk arról, melyik megoldás felel meg leginkább az adott igényeknek.

Magyarországon az azonnali fizetési rendszer (AFR) bevezetése jelentős mérföldkő volt, amely a hagyományos banki átutalásokat is másodpercek alatt elvégezhetővé tette belföldön. Emellett a mobilfizetési applikációk és a fintech cégek által kínált szolgáltatások is egyre népszerűbbek. A jövőben várhatóan a blokklánc alapú fizetések is nagyobb szerepet kapnak, de a bankkártyás utalás továbbra is fontos marad a maga niche piacán.

A pénzügyi innovációk célja a fizetési folyamatok egyszerűsítése, gyorsítása és biztonságosabbá tétele. A bankkártyás utalás szerepe a digitális pénzügyekben valószínűleg a gyors, spontán és gyakran kisebb összegű P2P tranzakciókra fog korlátozódni, ahol a kényelem és az egyszerűség felülírja az esetleges magasabb díjakat.

Azonnali fizetési rendszer (AFR) Magyarországon

Az Azonnali Fizetési Rendszer (AFR) 2020 márciusában történt bevezetése forradalmasította a belföldi banki átutalásokat Magyarországon. Ennek köszönhetően a forint alapú banki átutalások, akár magánszemélyek, akár cégek között, 5 másodpercen belül teljesülnek, a nap 24 órájában, az év 365 napján, maximum 10 millió forintig.

Az AFR jelentős alternatívát kínál a bankkártyás utalásokkal szemben, különösen belföldi tranzakciók esetén, mivel a banki átutalások díjai gyakran kedvezőbbek, mint a kártyáról kártyára történő pénzküldés díjai. Ráadásul az AFR-ben történő utaláshoz a címzett bankszámlaszámára (IBAN) van szükség, ami sokak számára megszokottabb és biztonságosabbnak tűnő módszer.

Az AFR bevezetése óta a bankok és a fintech cégek is fejlesztették szolgáltatásaikat, bevezetve az úgynevezett másodlagos azonosítókat (pl. e-mail cím, telefonszám, adószám), amelyekkel bankszámlaszám ismerete nélkül is indítható azonnali átutalás. Ez a funkció még közelebb hozza az AFR-t a bankkártyás utalások kényelméhez, miközben megőrzi a banki átutalások alacsonyabb díjait.

Mobilfizetési applikációk és a bankkártyás utalás szerepe

A mobilfizetési applikációk, mint például a Google Pay, Apple Pay, vagy a különböző bankok saját mobilbanki alkalmazásai, egyre népszerűbbé válnak, és számos funkciót kínálnak, beleértve a bankkártyás utalásokat is. Ezek az applikációk a felhasználók okostelefonján keresztül teszik lehetővé a gyors és biztonságos pénzügyi tranzakciókat, gyakran biometrikus azonosítással.

A fintech vállalatok, mint a Revolut vagy a Wise (korábbi TransferWise), szintén jelentős szereplői ennek a piacnak. Ők gyakran speciálisan a nemzetközi pénzátutalásokra fókuszálnak, kedvezőbb árfolyamokat és alacsonyabb díjakat kínálva, mint a hagyományos bankok. Ezek a platformok is gyakran lehetőséget biztosítanak a bankkártyás pénzküldésre, kihasználva a kártyatársaságok hálózatát a gyorsaság érdekében.

A bankkártyás utalás a mobilfizetési ökoszisztémában továbbra is fontos szerepet játszik, különösen akkor, ha a címzettnek nincs bankszámlaszáma, vagy ha a tranzakció rendkívül gyorsan kell, hogy megtörténjen. A jövőben várhatóan a mobilfizetési applikációk még jobban integrálják majd a különböző fizetési módokat, beleértve a kártyás utalásokat is, rugalmasabb és kényelmesebb megoldásokat kínálva a felhasználóknak.